蜜雪冰城转战港股IPO,奶茶业迎来飞跃?

2024-05-15

更新时间:2024-05-15 21:01:01 作者:绿屋生活

近日,知名奶茶品牌蜜雪冰城宣布将转战港股IPO市场,引起了广泛关注。这一举动不仅是对蜜雪冰城自身发展的重要里程碑,同时也代表着奶茶行业迎来了一次重大飞跃。随着奶茶文化的不断深入人心,消费者对于品质和创新的追求不断提高,这也为奶茶企业的发展提供了广阔的空间。蜜雪冰城转战港股IPO,无疑将为行业带来更多机遇和挑战。

图片来源@视觉中国

2024年开年第一个工作日,现制茶赛道老大蜜雪冰城、老二古茗就迫不及待,争先提交赴港IPO招股书。

而赛道“老三”茶百道,则在2023年8月率先一步在港交所披露招股书,计划在港股主板上市。2023年12月21日,茶百道港股上市获中国证监会备案。

头部齐飞,这说明了什么?

说明到了收获的季节。

这几年,现制茶饮现状可以总结为一个“卷”字,多品牌从客单价、门店数量、供应链、加盟商等纬度进行缠斗。

2024年,各大茶饮品牌抓紧IPO,现制茶饮内卷只会加剧。

如若IPO顺利,现制茶饮赛道的多家头部品牌,将在港股实现同台竞技,将茶饮内卷带入另一个的纬度。

其中,卷王蜜雪冰城无疑是定基调者,是标准答案。

而大家也都越来越发现,跟着蜜雪冰城卷,问题不大。

逻辑正确自2021年6月,奈雪的茶作为“新式茶饮第一股”港股上市之后,现制茶饮赛道IPO就出现了断档。

红红火火的现制茶赛道,为什么迟迟没有接棒奈雪的上市品牌?

因为彼时,大家都傻眼了。

这家被资本市场烘托的明星,客单价平均42元、估值20亿美元、讲新式茶饮、讲“第三空间”、讲直营模式的品牌,在二级市场通通不灵验了。

根据雪球数据,奈雪自上市以来,股价一路震荡向下,相较于上市之初324亿港元市值,目前,已经跌至53亿港元。

什么是“灵验”的,目前来看还是未知。

但2022年9月,蜜雪冰城带着招股书勇闯深交所,或许给茶饮品牌们带来了崭新的希望。

而这个“崭新的希望”,则来自于蜜雪冰城在招股书上展示出来的逻辑正确。

AI蓝媒汇早前就说过,蜜雪冰城和奈雪是两种截然不同的模式。

奈雪早前是直营模式,讲性感的“中国星巴克故事”,卖的是高端奶茶和消费空间,虽然产品的定价高,但是材料、房租、人力成本导致其账面连年亏损。

上市后,被亏损压的喘不过气,奈雪也终于想通,加入了“蜜雪冰城”的阵营:运营层面开始注重效率,模式上也开启了加盟。但短期来看,作为后进入者,奈雪的加盟优势还并不明显。

据了解,加盟奈雪的门槛较高,有加盟商“手握100万也不敢贸然进入”。

而蜜雪冰城看着很下沉市场、很便宜,但其并不直面消费者,蜜雪冰城的客户,是万万千千想跟着蜜雪冰城致富的中小老板们。

因此,蜜雪冰城的房租、人力的成本通通给了这些中小老板。而蜜雪冰城则是“原料包工头”,向上不断挖掘供应链,把原材料的价格不断打下来,给加盟商提供原材料。

在加盟模式上,蜜雪冰城也根本没看上加盟费和服务费那点“小钱”,而是希望与加盟商紧紧绑定,长期为加盟商提供原料。

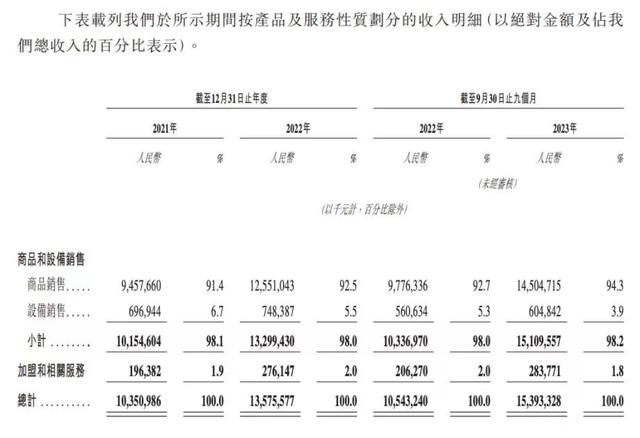

从其招股书就能看出来,蜜雪冰城收入的主要来源在于原料和设备,2021年、2022年及2023年前9个月在此方面收入占比分别为98.1%、98%和98.2%,而加盟和相关服务的收入占比,近三年都没有超过2%。

这也是区别于其他“割了加盟费就跑”的品牌,蜜雪冰城可以和其加盟商牢牢绑定的根本原因。

根据招股书,2022年全年以及2023年前九个月,蜜雪冰城分别实现了136亿元与154亿元的收入,同比增长31.2%、46.0%。

盈利方面,根据招股书,2022年全年以及2023年前九个月,蜜雪冰城的净利润分别为20亿元、25亿元,同比增长5.3%、51.1%。

2008年创始于四川的茶百道和2010年创始于浙江的古茗,走的都是“蜜雪冰城”的路线。

值得一提的是,在茶饮同行中,蜜雪冰城创始人张红甫最欣赏喜茶和古茗,他认为喜茶把行业的高度带了起来,古茗稳扎稳打供应链优势明显。美团龙珠创始合伙人朱拥华说,他的机构投资了古茗和喜茶之后,张红甫才愿意接受美团龙珠的投资。

如今,被张红甫最欣赏的友商古茗几乎同时和蜜雪冰城站在了港交所门口,也在向市场释放出一个信息:靠卖给加盟商原料获利这一模式的正确性。

在收入与利润方面,古茗的招股书显示,2023年前三季度,古茗收入55.71亿元,同比增长33.9%,经调整利润(非国际财务报告准则计量)为10.45亿元。2022年全年,古茗收入为55.59亿元,经调整利润为7.88亿元。

跑通规模晚点在《成为中国最大连锁品牌:蜜雪冰城成长史》里描述,蜜雪冰城也曾差点倒在黎明前的黑暗中。

2019年春天,张红甫开着新买的特斯拉,从郑州出发考察南方市场。在人口 100 多万的珠海,他只找到 4 家蜜雪冰城,几乎每家都被竞争对手包围:1 點點、益禾堂、书亦烧仙草、古茗……这一趟开了 5500公里,途径武汉、广东、最后来到杭州。张红甫跟着导航寻找杭州一家闹市区的加盟店,店却不见踪影。一旁摆摊的告诉他,这家蜜雪冰城倒闭了。

这天深夜,他在日记里写道:今天很残酷,明天很残酷,后天很美好,可是大部分人死在了明天晚上。杭州这家倒闭的铺子,是否死在了黎明前最后的黑暗?

而最终,将蜜雪冰城从“黑暗”中救赎出来,并活到了“黎明前”的两大决策,第一是地板价;第二是大胆地扩张。

蜜雪冰城的另一创始人张红超对价格及其敏感。主打一个“奶茶界的拼多多”。根据招股书,蜜雪冰城旗下产品均价6元。超过6元的产品,是要被打上问号的。

据晚点报道,“棒打鲜橙”刚上市时定价8元,张红超在内部称:“你们对自己不够狠。卖到6元有没有可能?”当“棒打鲜橙”降至6元后,消费者果然买单。

消费端的低价,让蜜雪冰城加紧在供应链里找解决方案。

从郑州开始,蜜雪冰城在安徽、重庆、广西、海南先后建厂,就是为了能够快速地加工当地原材料,与此同时,蜜雪冰城加强与全国乃至海外想当老板的人的沟通,加快攻城略地。

据了解,蜜雪冰城的加盟商通常不止加盟一家店,而是区域加盟。前些年奶茶格局还不甚清晰时,“雪王”也遭遇过大加盟商的出逃和背刺。

但如今随着蜜雪冰城品牌效应的完备,大加盟商与蜜雪冰城绑定很深。据业内人士称,想加盟蜜雪冰城的老板们都在排队。

蜜雪冰城价格规模效应、供应链规模效应以及门店规模效应,在2021年之后,呈现出了指数级的放大。

中国食品产业分析师朱丹蓬认为:“茶饮企业未来竞争的核心在于供应链的完整度。产品可以复制,模式可以复制,价格可以模仿,门店也可以克隆,但是供应链并不是一朝一夕可以复制的。未来,只有头部企业才有对供应链进行完整布局的能力,而整个供应链的完整度决定了企业未来的可持续性。当下,很多茶饮企业都在两手抓,一方面在整个供应链上游这一块进行大布局,另一方面向下一体化,持续开店。所以,头部企业的品牌效应、规模效应、集约化效应慢慢凸显之后,行业里的马太效应会表现得更加淋漓尽致。”

朱丹蓬认为,相比之下,蜜雪冰城的护城河更加完备,而其他跟随者的综合实力还有待加强。

根据古茗招股书,其加盟模式也更加强调加盟商复购率。截至2023年9月,在开设古茗门店超过两年的加盟商中,平均每个加盟商经营3.1家店,75%的加盟商经营2家或以上门店。

事实上,蜜雪冰城以3.6万家门店一骑绝尘,行业老二和老三目前还没有突破万家门店。

蜜雪冰城之后,茶饮界都在等第二个“雪王”。

以上就是蜜雪冰城转战港股IPO,奶茶业迎来飞跃?的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多蜜雪冰城转战港股IPO,奶茶业迎来飞跃?相关的拓展,希望能够找到您想要的答案。